急成長するタイの電気自動車(EV)市場:中国EVが席巻する現状と今後の展望【進出の鍵を解説】

目次

はじめに

東南アジアの新興国であるタイでは、2024年1月、電気自動車(EV)の登録台数が過去最高を更新し、EV市場の急成長が続いている。JETROの報告によると、2024年9月のタイにおけるバッテリー式電気自動車(BEV)の新規登録台数は、前年同期比16.8%増の6万8,960台に達した。内訳は乗用車が14.5%増の4万9,641台、二輪車が29.6%増の1万8,138台と、いずれも増加傾向にある。都市部では最新のBEVモデルを目にする機会が増え、政府の普及策は順調に進んでいると言えるだろう。本記事では、急成長を遂げるタイのEV市場の現状と、今後の普及に向けた課題について解説する。

タイのEV車市場動向について

JETROの報告によると、2023年のタイにおけるBEVの新規登録台数は、前年比7.8倍の7万6,000台と飛躍的に増加した。これは、2022年まで年間80万台程度で推移してきたタイの自動車市場において、中国EV車の台頭が大きな影響を与えていることを示している。東南アジア諸国連合(ASEAN)全体の2022年の新車登録・販売台数は、前年比18%増の約327万台に達した。これは世界販売の約4%を占め、国別ランキングでは日本とドイツの間に位置する規模である。

タイ運輸省陸上運送局(DLT)のデータによると、2024年8月のBEV新規登録台数は、BYDが3,452台(シェア54.1%)で1位、SAICモーター・CPが553台(同8.7%)で2位、CHANGANが513台(同8.0%)で3位となった。上位3社を中国メーカーが占め、中国メーカー8社を合計するとシェアは85.5%に達する。タイを含む東南アジアでは、これまで日本車が80~90%の圧倒的な市場シェアを誇ってきた。しかし、タイではEV政策の影響もあり、中国メーカーが急速にシェアを拡大している。

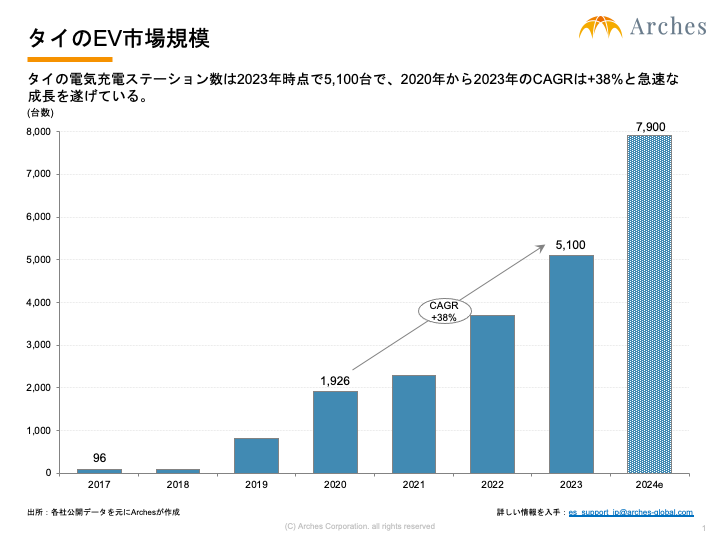

一方、BEV普及の要となる充電設備の設置状況について、タイ電気自動車協会(EVAT)のデータによると、2023年12月時点で拠点数は2,658カ所、充電器の設置数は9,694基となっている。タイ政府は2030年に急速充電器を1万2,000基設置する目標を掲げており、2023年12月末時点では4,533基(進捗率37.8%)と順調に普及基盤構築も進んでいる。

EV車拡大旋風を巻き起こす中国メーカーの影響

タイのEV市場の成長を語る上で、中国EV車の存在は無視できない。2023年10月までの累計で、BYD、MG、NETA、GWMなど、中国EV車主要4社のシェアは11%に達している。EV販売台数においては、中国EV車が6割以上のシェアを占め、中国メーカーが市場を席巻している。タイ政府が2023年4月からEV購入補助金制度を開始したことを受け、中国メーカーは次々とタイに進出し、新型EVモデルを投入した。その結果、EV販売比率は、2022年の約1%から2023年10月には12%にまで上昇し、他のASEAN諸国と比べて高い水準となっている。

中国EV車がタイ市場で躍進している背景には、中国とASEANの自由貿易協定による有利な関税環境がある。中国からEVを輸入する場合、関税はゼロである一方、欧米からの輸入には80%、韓国からは40%、日本からも20%の関税が課される。このため、中国EV車は価格競争力において大きな優位性を持つ。

中国メーカーは、タイ政府のEV支援政策を巧みに活用している。例えば、「30@30」政策では、EV購入補助金を受ける条件として、2024年中にタイ国内でEV生産を開始することが義務付けられている。中国メーカーは、この条件を満たすために、タイ国内にEV生産工場を建設し、補助金制度を最大限に活用している。また、「Thailand EV3.0」のスキームにおける補助金制度についても、中国メーカーは積極的に活用しており、タイ政府の政策動向を的確に捉え、対応してきたことが、彼らの躍進を支えている。

タイ政府が新たに実施するEV普及策「EV3.5」

2024年から、新たなEV普及政策「EV3.5」が施行される。EV3.0のスキームを継承しつつ、補助金は15万バーツから10万バーツに減額されるが、2027年まで継続される予定である。補助金適用条件である国内EV生産台数については、より厳格化される。例えば、2026年中に生産を開始する場合、2024年以降に輸入したEV販売台数の2倍以上の生産が義務付けられる。2027年以降に生産を開始する場合は、3倍以上の生産が必要となる。タイ政府は、海外EV企業の誘致だけでなく、部品の国産化や自国産業の発展も目指している。タイのEV市場に進出する企業は、自社製品の販売だけでなく、タイ企業との連携や共創を通じて、タイ経済に貢献することが重要となる。タイ国内でのEV生産が増加し、価格競争が激化する可能性もある。そのため、差別化戦略や競争優位性を築くことが重要となる。

タイのEV普及シナリオとは

タイでは、政府の補助金制度やローン審査の緩和などにより、EV市場は順調に拡大している。しかし、イノベーターやアーリーアダプター層への普及が一巡した後、更なる普及には課題も残されている。イノベーター理論によると、イノベーターとアーリーアダプターは全体の17.5%に過ぎない。更なる普及には、政策、EVモデル、充電インフラ、ユーザーの意識改革など、様々な要因が影響する。タイにおいても、インフラ整備や国民へのEV浸透が今後の鍵となる。

EVユーザーの多くは、1日の走行距離が100~150kmで、自宅で充電することが多い。しかし、長距離移動のニーズが高いユーザーにとっては、公共充電インフラの充実や充電時間の短縮が重要となる。EV普及シナリオを検討する際には、ユーザーのニーズを把握し、適切なリソース配分を行う必要がある。

EVの普及に伴い、バッテリーの3R(リユース、リパーパス、リサイクル)によるサーキュラーエコノミーの構築が重要となる。バッテリーのリサイクルはコスト高であるため、当面はリユースや、BESS、フォークリフトなどへの転用が現実的な選択肢となるだろう。タイは、先進国の事例を参考に、EVのライフサイクル全体を考慮した普及シナリオを策定する必要がある。

終わりに

タイでは、中国EV車の普及により、EVが日常生活に浸透しつつある。今後、タイはEVの国産化や独自ブランドの確立を進め、真のEV普及国となることができるのか、今後の市場動向に注目したい。タイのEV市場に関する最新情報や進出支援については、Archesまでお問い合わせください。

情報参照先:

- THAIBIZ|タイで進むEVシフトの現状と課題、政府の政策やインセンティブ、日系企業の動向は?|(アクセス日: 2024年10月14日)

- 日本貿易振興機構(JETRO)|タイのEV市場動向|(アクセス日: 2024年10月14日)

この記事を書いた人

大学時代にアメリカへの留学を経験し、その際に異文化への関心が一層深まりました。

現在も海外のライフスタイルに強い興味を持ち、特に北欧やフランスの生活文化をウォッチしています。

これからも読者の皆様に面白い話題を提供できるよう心がけて参ります!

関連記事

-

【海外市場調査】インド製造業はどう動いているのか?鉄鋼・自動車・インフラを貫くサプライチェーンと主要プレイヤーを徹底解説

【海外市場調査】インド製造業はどう動いているのか?鉄鋼・自動車・インフラを貫くサプライチェーンと主要プレイヤーを徹底解説 -

【海外成功事例】アジア市場のカフェ・コーヒーチェーン動向:ベトナム「KATINAT」に学ぶZ世代マーケティングと世界展開のヒント

-

【緊急レポート】中東情勢・原油高騰がアパレル調達に与える影響と対策|バイオベース繊維・rPETへの切り替えを徹底解説

-

【海外市場調査】日系トップ企業を追う中国・アジア電動工具メーカーの最新動向とグローバル戦略

-

【アジアタイヤ市場の成長戦略】韓国・中国メーカーの海外進出と日系企業の機会

-

【海外市場調査】中国サプライヤーが牽引する「車のバックミラー」市場の劇変

-

【ホテル業界】東南アジア発”ホスピタリティ革命”と「Hotel101」「Vinpearl」「Archipelago」の戦略とは?

-

【海外市場調査】アジアが牽引するフィジカルAI市場の全貌と主要メーカー動向